急,在会计记账中:柴油应记什么科目啊!

1、用于销售的柴油,应记“库存商品”科目 借:库存商品 借:应交税费---应交增值税(进项税额) 一般纳税人取得专票 贷:银行存款(应付账款等科目) 2、用于做生产原料或生产燃料的柴油,应记“原材料”科目 借:原材料 借:应交税费---应交增值税(进项税额) 一般纳税人取得专票 贷:银行存款(应付账款等科目) 3、施工企业用于对外施工的柴油,应记“工程施工”科目 借:工程施工 借:应交税费---应交增值税(进项税额) 一般纳税人取得专票 贷:银行存款(应付账款等科目) 4、企业用于销售或业务的柴油,应记“销售费用”科目 借:销售费用---燃油费 借:应交税费---应交增值税(进项税额) 一般纳

在会计记账中:柴油应记什么科目

1、用于销售的柴油,应记“库存商品”科目

借:库存商品

借:应交税费---应交增值税(进项税额) 一般纳税人取得专票

贷:银行存款(应付账款等科目)

2、用于做生产原料或生产燃料的柴油,应记“原材料”科目

借:原材料

借:应交税费---应交增值税(进项税额) 一般纳税人取得专票

贷:银行存款(应付账款等科目)

3、施工企业用于对外施工的柴油,应记“工程施工”科目

借:工程施工

借:应交税费---应交增值税(进项税额) 一般纳税人取得专票

贷:银行存款(应付账款等科目)

扩展资料

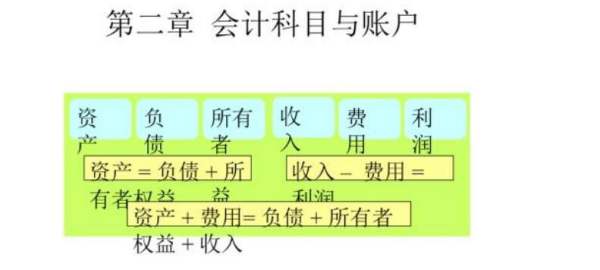

会计科目按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

参考资料来源:百度百科-会计科目

装卸费用、柴油费应记入什么会计科目比较好?

公司没有购汽车,柴油费要记入本公司费用,就要有租车协议,(并报国税局备案)条款中标明燃油费由本公司支付,本公司才可以计入营业费用或管理费用,否则到年末汇算清缴时会被调增利润,补交所得税;装卸费一般计入营业费用-装卸费。

建筑公司购买柴油要不要计入原材料,还是直接通过“工程施工-合同成本-机械使用费处理?

施工单位购买柴油 用于项目上机械耗油 应记入“工程施工”科目 如果是一次购买数量大、用于多个工地 才能记入原材料科目

工程施工企业会计科目

工程施工相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。在两个二级明细科目下还会设置很多三级明细科目, 如下所示: 1.人工费:是指直接从事建筑安装工程施工的生产工人开支的各项费用,内容包括: (1)基本工资:是指发放给生产工人的基本工资。 (2)工资性补贴:是指按规定标准发放的物价补贴。 (3)生产工人辅助工资:是指生产工人年有效施工天数以外非作业天数的工资。 (4)职工福利费:是指按规定标准计提的生产工人福利费(根据生产工人工资总额提取)。 (5)生产工人劳动保护费:是指按规定标准发放的劳动保护用品的购置费及修理费,徒工服装补贴,