其他权益工具公允价值变动计入其他综合收益。

公允价值上升的话,借:其他权益工具-公允价值变动,贷:其他综合收益,公允价值下降的话,借:其他综合收益,贷:其他权益工具-公允价值变动。

新准则新设置了其他综合收益科目,代替的是原先计入其他资本公积且最终会转入损益类科目的内容。

其他综合收益主要核算以下内容:

(1)重新计量设定受益计划净负债或净资产导致的变动。

(2)按照权益法核算的在被投资单位不能重分类进损益的其他综合收益变动中所享有的份额。

(3)按照权益法核算的在被投资单位可重分类进损益的其他综合收益变动中所享有的份额。

(4)可供出售金融资产公允价值变动形成的利得或损失、持有至到期技资重分类为可供出售金融资产形成的利得或损失。

其他债权投资的公允价值变动计入其他综合收益。

权益法下,被投资方其他债权投资和其他权益工具投资的公允价值变动计入其他综合收益,投资方则计入其他综合收益。如果是被投资方损益变动,则投资方计入投资收益。

公允价值变动:由于市场因素如需求变化,商品自身价值的变化产生买卖双方对价格的重新评估的过程,前后两者之间的公允价值变动产生公允价值变动损益。在财务会计处理中:“公允价值变动”科目与“公允价值变动损益”科目相对应的。

其他债券投资的公允价值变动,在资产负债表日只是出现了表面的变化,并没有使企业的资产出现增减变动,为了使企业的财务资料更加准确,所以才会把其他债券投资公允价值变动计入其他综合收益。

其他债券投资的公允价值变动,要想成为企业的真实盈亏,必须企业把它处置时才可以。这样企业在每个资产负债表日,看到的只是价格的浮动。对于企业的利润不会产生实质性的影响。但是这样的变得,企业还需要记录下来,所以才有了其他综合收益这个特殊的权益类会计科目。

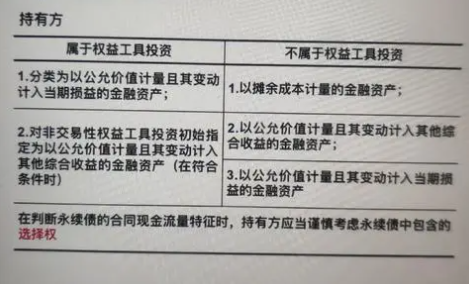

“其他权益工具投资”是资产,且为金融资产。金融资产分为三分类:

1、以摊余成本计量的金融资产;

2、以公允价值计量且其变动计入其他综合收益的金融资产;

3、以公允价值计量且其变动计入当期损益的金融资产。

其中,以公允价值计量且其变动计入其他综合收益的金融资产包括权益投资和债权投资。核算权益投资的科目时使用“其他权益工具投资”。

根据《金融负债与权益工具的区分及相关会计处理规定》(财政部财会[2014]13 号,在所有者权益类科目中增设“4401 其他权益工具”科目,核算企业发行的除普通股以外的归类为权益工具的各种金融工具。本科目应按发行金融工具的种类等进行明细核算。

金融资产包括一切提供到金融市场上的金融工具。但不论是实物资产还是金融资产,只有当它们是持有者的投资对象时方能称作资产。

如孤立地考察中央银行所发行的现金和企业所发行的股票、债券,就不能说它们是金融资产,因为对发行它们的中央银行和企业来说,现金和股票、债券是一种负债。

参考资料来源:百度百科-金融资产